A Pénzmosási törvény alá tartozó szolgáltatók legfontosabb feladata a tényleges tulajdonos (TT) azonosítása. Ez alapvetően a képviselő nyilatkozata alapján történik, de a szolgáltató kötelezettsége feltárni az ügyfele tulajdoni struktúráját és meggyőződni a nyilatkozat tartalmáról:

- nyilvános adatbázisok alapján

- vagy a részére bemutatott dokumentumok alapján

Mi a különbség a tulajdonos és a tényleges tulajdonos között?

Tulajdonos

A tulajdonos az a személy vagy szervezet, amely jogilag részesedéssel rendelkezik egy cégben.

Ez lehet:

természetes személy (magánszemély), vagy

jogi személy (pl. egy másik gazdasági társaság).

📌 Példa:

Egy Kft. tulajdonosa lehet egy másik Kft. vagy Zrt. – ilyenkor a tulajdonos nem ember, hanem egy cég.

Tényleges tulajdonos

A TT ezzel szemben mindig természetes személy, aki:

- végső soron ellenőrzi a céget, vagy

- tényleges befolyással bír a működésére, vagy

- élvezi a gazdasági előnyöket (pl. osztalék)

Ez akkor is igaz, ha a cég tulajdonosi láncában több vállalkozás szerepel.

📌 Példa:

Ha egy Kft. tulajdonosa egy másik Kft., –> és annak a Kft.-nek a tulajdonosa egy magánszemély –>

akkor a végén álló magánszemély a TT.

Ügyfél átvilágítás - minden teendő egy helyen + CHECKLIST

Cikkünkben minden információt megtalál az ügyfél átvilágításól:

De ki lehet tényleges tulajdonos?

akinek a tulajdoni hányada, vagy a szavazati joga eléri a 25%-ot, vagy egyéb módon tényleges irányítást gyakorol a gazdasági társaság felett

- aki meghatározó befolyással rendelkezik a szervezetben

2.1. jogosult a vezető tisztségviselők / felügyelőbizottság többségének megválasztására

2.2. megállapodás alapján azonosan szavaz több taggal / részvényessel, akiknek a befolyása összesen meghaladja az 50%-ot. Ha a fenti két pont alapján nem állapítható meg a tényleges tulajdonos, akkor a gazdasági társaság képviselőjét kell tényleges tulajdonosnak tekinteni.

akinek a megbízásából a gazdasági tevékenységet folytatják (vagy bármilyen egyéb módon tényleges irányítást, ellenőrzést gyakorol a szervezetben)

- alapítványok esetében:

5.1. aki az alapítvány vagyonának kedvezményezettje (legalább 25%-ban)

5.2. akinek érdekében az alapítványt létrehozták

5.3. aki tagja az alapítvány kezelő szervének, vagy befolyást gyakorol az alapítvány vagyonának legalább 25%-a felett

5.4. a fentiek hiányában az alapívány képviselője bizalmi vagyonkezelési szerződés esetén:

6.1. a vagyonrendelő (ha a vagyonrendelő cég, akkor annak a tényleges tulajdonosa)

6.2. a vagyonkezelő (ha a vagyonkezelő cég, akkor annak a tényleges tulajdonosa)

6.3. a kedvezményezett, vagy azok csoportja (ha a kedvezményezett cég, akkor annak a tényleges tulajdonosa)

6.4. az a személy, aki a kezelt vagyon felett tényleges ellenőrzést gyakorol

6.5. a vagyonkezelést ellenőrző személyek (ha a vagyonkezelést ellenőrzé nem természetes személy, hanem cég, akkor annak a tényleges tulajdonosa)

Ki teszi a tényleges tulajdonosi nyilatkozatot?

Cég (vagy egyéb gazdasági társaság) esetében mindig a cég képviselője teszi a nyilatkozatot – akkor is, ha a társaságban nem rendelkezik tulajdonjoggal. Ez esetben a nyilatkozat “alulírott” részében a képviselő adatait kell feltüntetni, a második részben pedig a TT-k adatait.

A gazdasági társaság tulajdonosai / tényleges tulajdonosai tehát nem tehetik meg a nyilatkozat, csak abban az esetben, ha képviselők is egyben.

Önálló aláírási jog elején elegendő 1 képviselőnek megtenni a nyilatkozatot (akkor is, ha a szervezetnek több képviselője van).

Együttes aláírási jog esetén a tényleges tulajdonosi nyilatkozatot mindkét képviselőnek alá kell írnia.

Speciális esetek - amikor nem egyértelmű a tényleges tulajdonos:

Ha nincs 25 százalékot elérő tulajdonos / szavazati joggal rendelkező

Ha nem lehet olyan tulajdonost azonosítani, akinek a tulajdoni hányada, szavazati joga eléri a 25%-ot, akkor a társaság képviselőjét kell TT-nek tekinteni.

Részvétnytársaságok, Betéti társaságok, egyesületek, alapítványok, egyéb civil szervezetek és nonprofit szervezetek

A részvénytársaságok, betéti társaságok, valamint az egyesületek, alapítványok és egyéb civil vagy nonprofit szervezetek tényleges tulajdonosának meghatározása okozza a gyakorlatban a legtöbb bizonytalanságot.

Ez nem véletlen:

🔹 ezeknél a szervezeti formáknál gyakran nincs klasszikus tulajdonosi struktúra,

🔹 a döntési jogok és a gazdasági előnyök nem mindig esnek egybe,

🔹 a jogszabályi háttér pedig sokáig nem adott egyértelmű kapaszkodót a mindennapi alkalmazáshoz.

Ennek következtében sokáig valóban nem volt elérhető olyan, közérthető és egyértelmű szakmai anyag, amely biztonsággal végigvezette volna a szolgáltatókat ezeken az eseteken.

A helyzetet javítandó a Magyar Nemzeti Bank kiadott egy részletes útmutatót, amely kifejezetten ezekre a speciális szervezeti formákra ad értelmezési iránymutatást a tényleges tulajdonos meghatározásához.

Ez az anyag ma az egyik legfontosabb szakmai támpont, amikor nem „klasszikus” céges struktúráknál kell megfelelni a Pmt. szerinti tényleges tulajdonosi azonosítási kötelezettségnek.

Összetett tulajdonosi struktúra – cégben-cég

Gyakran előfordul, hogy egy cég tulajdonosa nem magánszemély, hanem egy másik – magyar vagy külföldi – vállalkozás.

⚠️ Ilyenkor fontos tudni, hogy a cég tulajdonosa önmagában nem lehet TT, mivel tényleges tulajdonos minden esetben csak természetes személy lehet.

A főszabály ilyenkor is változatlan: fel kell tárni minden olyan magánszemélyt, aki

- a tulajdonosi láncon keresztül legalább 25% tulajdoni vagy szavazati aránnyal rendelkezik, vagy

- egyéb módon tényleges befolyást, irányítást gyakorol a szervezet működése felett.

Ha ilyen személy nem azonosítható, akkor a jogszabály alapján a cég képviselőjét kell tényleges tulajdonosként rögzíteni.

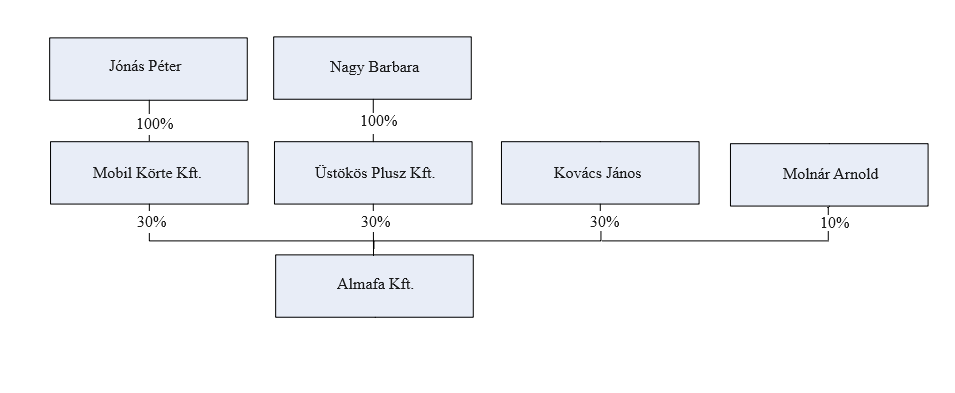

Léteznek egyszerűbb tulajdonosi struktúrák, ahol nem okoz nehézséget a tényleges tulajdonos meghatározása:

A fenti esetben az Almafa Kft.-nek 3 TT-je van:

- Jónás Péter (30%),

- Nagy Barbara (30%)

- Kovács János (30%)

Előbbiek cégeken keresztül, utóbbi pedig közvetlenül bír a tulajdoni hányadokkal. Molnár Arnoldnak kevesebb, mint 10% a tulajdoni hányada, így az ő adatait nem szükséges (és nem is szabad) rögzíteni.

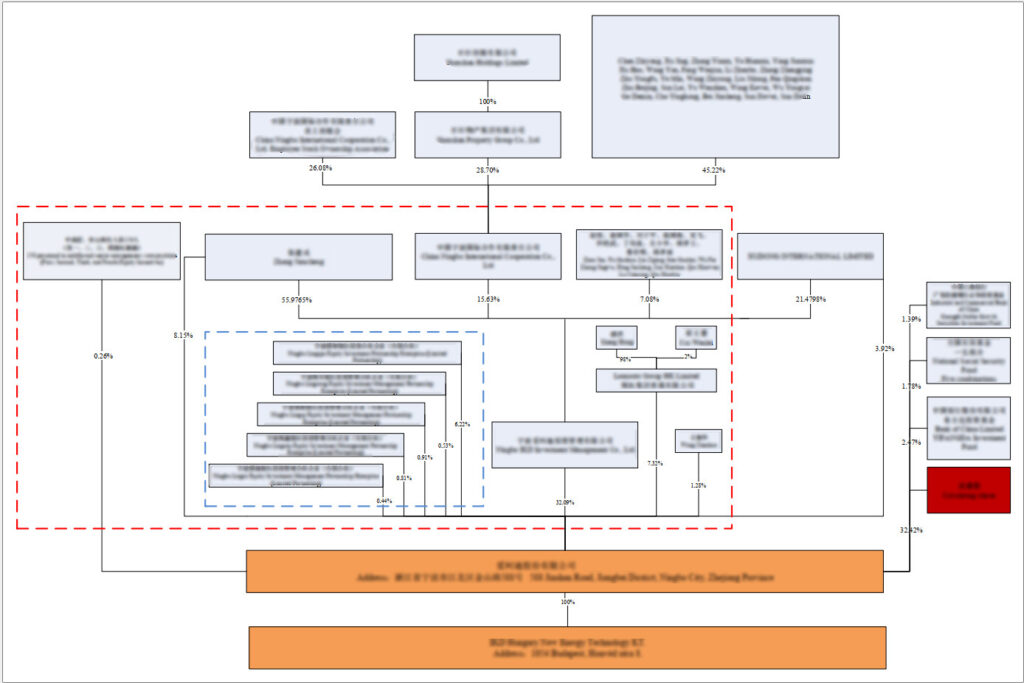

Természetesen előfordulnak ennél jóval bonyolultabb esetek is:

Ilyen esetekben már nagyobb fejtörést okoz a TT-k azonosítása, de itt is igaz a főszabály: ha nem lehet 25%-ot elérő tényleges tulajdonost azonosítani, a szervezet képviselőjét kell annak tekinteni.

FONTOS! Amennyiben a cég összetett, bonyolult tulajdonosi struktúrával rendelkezik, netán külföldi cég is szerepel benne, úgy nem elég az ügyfél nyilatkozata, de be kell szerezni az azt alátámasztó dokumentumokat is, így a tulajdonosi struktúrában szereplő cégek kivonatát.