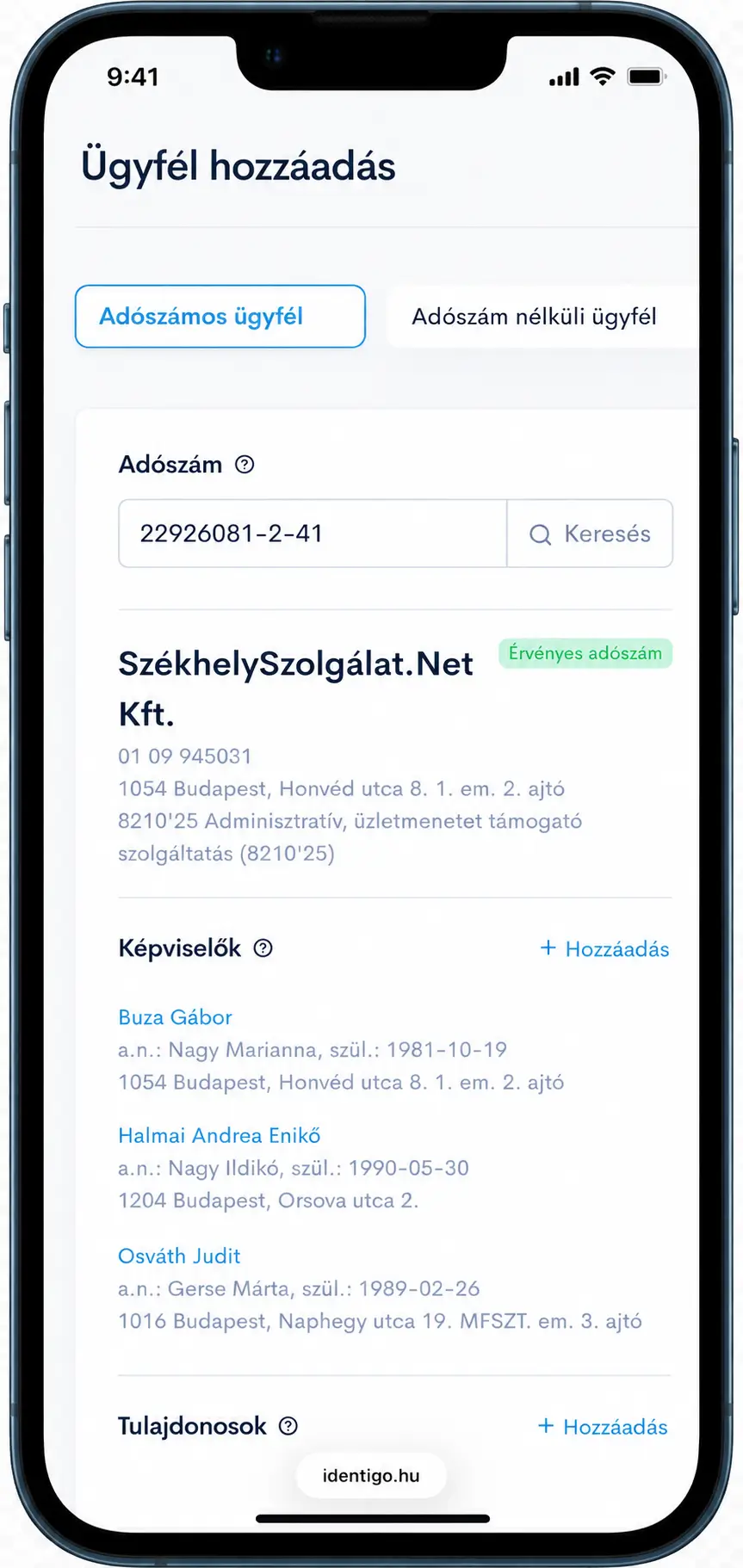

ENSZ-EU és PEP szűrés

Szankciós listák (ENSZ, EU, HU  ) és kiemelt közszereplői lista ellenőrzése - naponta, automatikusan.

) és kiemelt közszereplői lista ellenőrzése - naponta, automatikusan.

"Az Airon Consulting csapata imádja az IdentiGO-t, szinte minden nap elővesszük és használjuk. Könnyen kezelhető a felülete és megkímél minket az időrabló adminisztrációktól, vagy plusz papírmunkától. Az ügyfelek számára is könnyen értelmezhető, letölthető adatlapok sokat segítenek a mindennapokban."

Airon Consulting Kft.

"Az identiGO az a felület, amely szerepet játszik abban, hogy az egyik legtöbb terhet levegye egy könyvelőiroda válláról. Automatizáltan végzi a dolgát a háttérben, amíg a felhasználó az ügyfeleire és a munkájára tud koncentrálni. Őrködik a könyvelőiroda jogszabályoknak megfelelő működése felett. Folyamatosan fejlődik, új funkciókkal gazdagodik, használata könnyű, egyértelmű."

DuplaDé Expert Kft.

"Hálásak vagyunk az identiGO-nak, mert sok terhet levesz a vállunkról, a szűrésektől kezdve az ügyfél átvilágítás adatlap generálásáig, szükség esetén angol nyelven is. Figyelmeztet minden fontos változásról. Szinte helyettünk dolgozik, így több időnk marad egyéb más feladatra. Köszönjük."

JB Consulting Kft.

"Nagyon hasznosnak találom ezt a felületet. Egy Ügyvédi Irodával együtt dolgozunk, és nagyban megkönnyíti az oldal az ügyfél azonosítást. Nagyon jó, hogy nem kell manuálisan beírni az adatokat, hanem a legfrissebb cégjegyzék szerinti adatok vannak benne."

Meyer & Levinson Kft.

"Az identiGO előfizetésem megkötése egy szükséges rossz volt az életemben (szerintem sokaknak), hiszen alapvetően a Pmt. borzalom miatt vált szükségessé. Azonban ha már így alakult, a program jó választás volt. Nagyon kedvelem, mert egy helyen láthatom az aktív szerzőséseimet, kivel hogy állok, vagyis van-e bárkinél elmaradásom az adatok tekintetében."

PandaTax Könyvelőiroda Kft.