Tényleges tulajdonosi adatok ellenőrzése a TTNY-ben

A Pmt. hatálya alá tartozó szolgáltatók ügyfélátvilágítási és monitoring feladataik keretein belül kötelesek ellenőrizni bizonyos ügyfeleik aktuális adatait a központi tényleges tulajdonosi nyilvántartásban. Amennyiben eltérést találnak a központi nyilvántartás, valamint a náluk lenyilatkozott adatok között, bejelentést kell tenniük a TTNYELT nyomtatványon.

Kapcsolódó cikk:

TTNY lekérdezés – mikor szükséges? NAV állásfoglalás

Hol érhető el a központi tényleges tulajdonosi nyilvántartás?

Az adatbátis ügyfélkapus bejelentkezést követően érhető el, feltéve, hogy a regisztrációhoz szükséges AFADREG adatlap már beküldésre került, és azt a NAV elbírálta.

Kapcsolódó cikk:

Mi az az AFADREG adatlap? Hogyan kell kitölteni?

A tényleges tulajdonosi adatok ellenőrzésének szükségességét, illetve annak eredményét az ügyfélátvilágítási adatlapon is fel kell tüntetni.

Egyezés esetén a lekérdezés dátumát, eltérés esetén a TTNYELT nyomtatvány beküldésének dátumát kell rögzíteni.

Eltérés bejelentése – TTNYELT nyomtatvány és határidők

Érdemi eltérés esetén bejelentést kell tenni, melynek következményeként az érintett adatszolgáltató TT indexe 1 ponttal csökken.

Az eltérést a TTNYELT nyomtatványon kell megküldeni az észlelést követő 5 munkanapon belül. A TTNYELT egy elektronikusan beküldhető ÁNYK nyomtatvány, amelyen meg kell adni:

hogy hatósági vagy szolgáltatói bejelentésről van szó,

mely adatszolgáltatót érinti az eltérés,

az eltérés típusát:

új tényleges tulajdonos megadása,

tényleges tulajdonos törlése, vagy

tényleges tulajdonos adatainak módosítása.

A tényleges tulajdonosi nyilvántartásban történő ellenőrzés eredményét, a lekérdezés időpontját, valamint eltérés esetén a TTNYELT nyomtatvány beküldésének időpontját az ügyfélátvilágítási adatlapon is rögzíteni kell.

A TTNYELT nyomtatvány itt érhető el:

https://nav.gov.hu/penzmosas

Kapcsolódó cikk:

TTNYELT nyomtatvány automatikus kitöltése az identiGO-ban

TTNYELT kitöltési útmutató

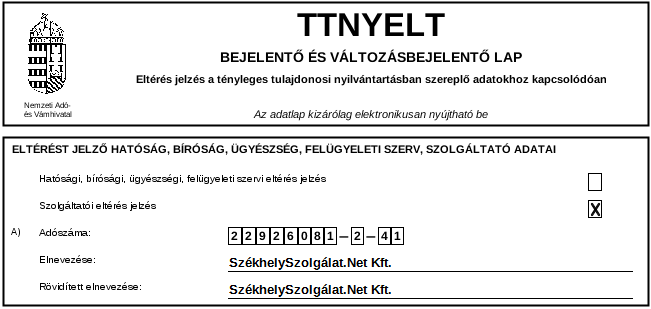

Eltérést jelző szolgáltató

Itt kell megadni a Szolgáltató adatait, aki az eltérésjelzést küldi:

- Ki kell választani, hogy Szolgáltatói eltérésjelzés

- adószám

- név

- rövid név

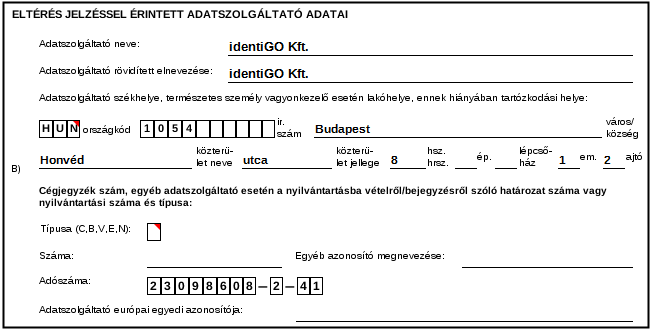

Az eltérésjelzéssel érintett adatszolgátlató adatai (ügyfél adatai)

Ebben a blokkban kell megadni az ügyfél, azaz az Adatszolgáltató adatait, akinél eltérést talált.

- név, rövid név

- adószám

- cégjegyzékszám, egyéb azonosító szám → opcionális

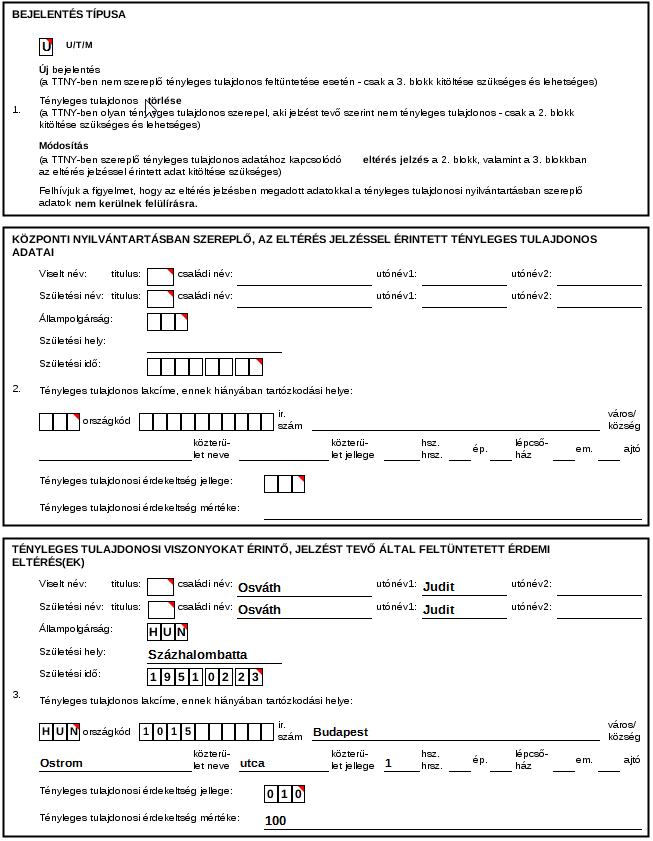

2. oldal - Bejelentés típusa, eltérésjelzéssel érintett személy adatai

Ki kell választani, hogy milyen típusú eltérést szeretne jelezni:

ÚJ BEJELENTÉS

Ezt kell kitölteni, ha az ügyfél által lenyilatkozott tényleges tulajdonos nem szerepel a TTNY-ben.

→ 3. blokk kitöltendő

TÖRLÉS

Ha olyan tényleges tulajdonos szerepel a TTNY-ben, aki az eltérésjelző szerint nem tényleges tulajdonos

→ 2. blokk kitöltendő

MÓDOSÍTÁS

Akkor kell választani, ha a TTNY-ben szerepel ugyan az ügyfél által nyilatkozott TT, de más adatokkal

→ 2. blokkban a TTNY-ben feltüntetett adatokat kell megadni

→ 3. blokkban pedig az eltérésjelzéssel érintett adatot (amit az ügyfél nyilatkozott)

Mi számít érdemi eltérésnek?

Ha a nyilvántartásban szereplő hiba hatással van a tényleges tulajdonos azonosítására, vagy a tényleges tulajdonosi viszonyok megállapítására. Elsősorban a jelzést tevő hatóság vagy szolgáltató megítélésének a kérdése, hogy a TTNY-ben tapasztalt pontatlanság olyannak tekinthető-e, amely megfelel ezeknek a kritériumoknak. (Kérdések és Válaszok – Nemzeti Adó- és Vánhivatal)

A fenti válasz az alábbi kormányrendeletre hivatkozik, ahol részletesebben van kifejtve az érdemiség fogalma:

“Az Afad. 11. § (1) bekezdésében meghatározott adatrögzítés a tényleges tulajdonosi nyilvántartásban tárolt adatoktól érdemben eltérőnek tekintendő, ha az eltérő adatok a tényleges tulajdonosok személyét, azonosító adatait vagy lakcím- vagy tartózkodásihely-adatait vagy a tényleges tulajdonosi érdekeltség jellegét érintik. Nem minősül érdemben eltérőnek az elírás vagy a nyilvántartott adatok olyan eltérése, amelynek nincs hatása a tényleges tulajdonosok azonosítására, a tényleges tulajdonosi viszonyok megállapítására.”