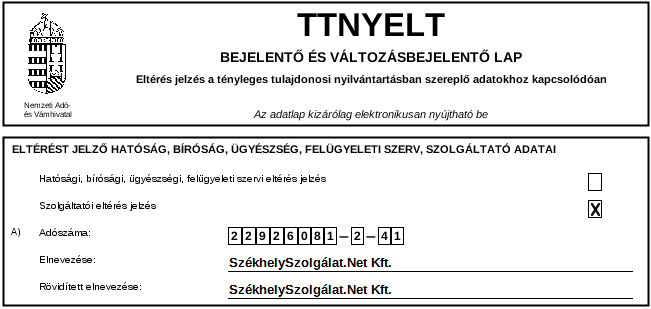

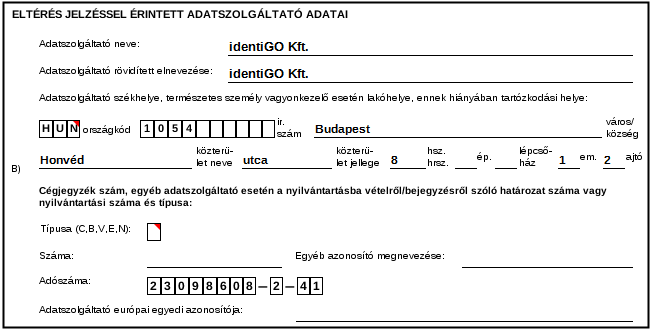

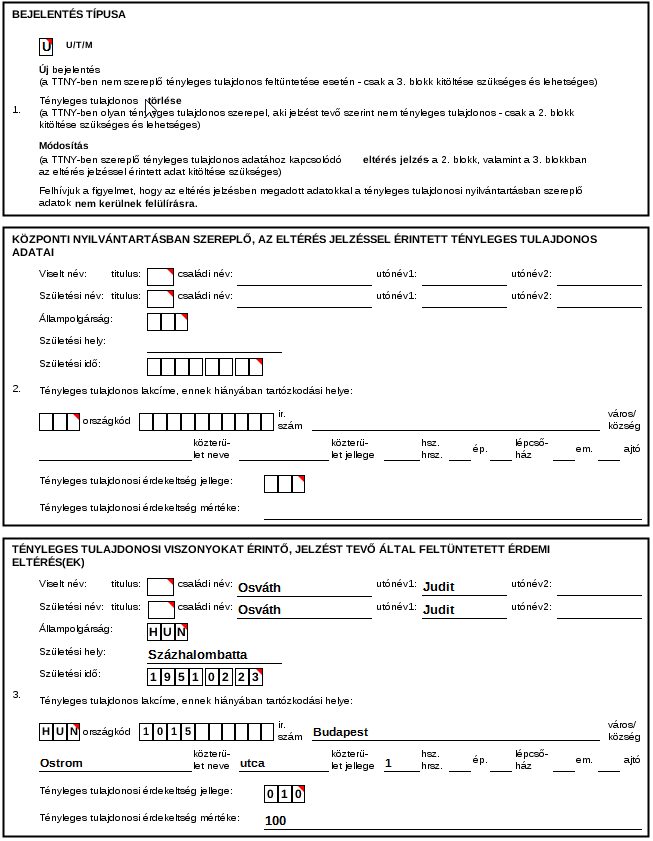

Ha a szolgáltató érdemi eltérést* észlel a TTNY és az ügyfél által megadott adatok között, kötelező bejelentést tenni a TTNYELT nyomtatványon.

Az eltérést:

Az eltérést:

- a TTNYELT nyomtatványon,

- az észleléstől számított 5 munkanapon belülkell megküldeni.

A bejelentés következményeként az érintett adatszolgáltató TT indexe 1 ponttal csökken.

A TTNYELT nyomtatvány automatikusan generálható az identiGO-ból.